희소성을 통한 비트코인 모델링 (Modeling Bitcoin’s Value with Scarcity)

PlanB’s cryptographically secured ID proof:

Address: 1PRoNLcWHzM8DuKpGE4YM9hb1PjSEnWRpn

Signature(message is “Modeling Bitcoin’s Value with Scarcity”): IFszV+izKMnmVmSlTIJYR6sEhAGbehh2aaFk84henG5NPCb33BxY8yZANVHUli/5RcgHhiAuGVrVfLwNBCDhqtI=

[번역자의 말]

이 글은 영어 원문을 번역한 글입니다.

업로드에 대해 원저자의 허락을 얻었습니다.

직역이 매끄럽지 않은 표현은 일부 의역하였습니다.

원문 주소: https://medium.com/@100trillionUSD/modeling-bitcoins-value-with-scarcity-91fa0fc03e25

원저자의 트위터: https://twitter.com/100trillionusd

서론

사토시 나카모토(Satoshi Nakamoto, 역자주: 비트코인을 최초 설계/배포/채굴한 익명의 개발자)는 2008년 10월 31일에 비트코인 백서를 발표하고[1], 2009년 1월 3일 최초의 비트코인 블록(genesis block)을 생산, 2009년 1월 8일 비트코인 코드를 공개했습니다. 비트코인의 2019년 3월 현재 시가총액은 700억 달러에 다다랐습니다.

비트코인은 희소성(scarce)을 지닌 세계 최초의 디지털 재화(digital object)입니다. 비트코인은 은이나 금처럼 희소성을 띄고 있는 동시에 인터넷, 라디오, 위성 등을 통해 전송할 수 있습니다.

“사고실험(thought experiment)을 위해 금처럼 희귀하지만 다음과 같은 특성을 가진 금속을 상상해보십시오: 지루한 회색 빛깔에, 전기도 잘 통하지 않고, 특별히 강도가 높지도 않으며, […] 실용적으로나 장식용으로도 유용하지 않으나, […] 다만 한가지, 통신수단을 통해 전송이 가능한 마법 같이 특별한 속성을 가진 금속” — 사토시 나카모토 [2]

분명히 이런 디지털 재화는 가치를 지닙니다. 하지만 얼마의 가치가 적정할 것인가? 비트코인의 가치를 모델링하기 위해 이 글에서는 희소성을 stock-to-flow 비율(SF 비율)로 정량화하고 활용하기로 합니다.

희소성과 Stock-to-Flow

사전은 희소성의 정의를 ‘발견하거나 얻는 것이 쉽지 않은 상황’과 ‘무언가 결핍된 상태’로 정의됩니다.

닉 사보(Nick Szabo)는 희소성에 대해 다음과 같이 좀 더 실용적인 정의를 제시합니다: ‘위조할 수 없는 높은 생산비용(unforgeable costliness)’

“골동품과 시간, 금의 공통점은 무엇입니까? 최초 원가가 높거나 해당 재화가 다시 생산될 가능성이 희박해 해당 재화를 얻기 위해서는 높은 대가가 필요하고 이런 대가를 위조하는 것이 어렵다는 점입니다. […] 이런 위조할 수 없는 높은 생산비용을 가진 재화를 컴퓨터를 통해 구현하는 데에는 몇가지 난관이 있으나, 그러한 문제를 극복할 수 있다면 디지털 금(Bit gold 역자주: 1998년 닉 사보가 제시한 디지털 화폐)을 만들어 낼 수 있습니다.”- 닉 사보[3]

“귀금속과 수집품은 생산비용이 높기에 위조할 수 없는 희소성을 지닙니다. 이런 속성 덕에 귀금속과 수집품이 제3기관의 신용에 의존하지 않고 화폐(money)로 활용할 수 있는 가치를 가지기도 합니다. […] 그러나 귀금속으로 온라인 결제를 할 수는 없습니다. 따라서 제3기관의 신용에 대한 최소한의 의존만으로 위조할 수 없는 높은 생산비용을 지닌 디지털 재화를 안전하게 저장, 전송, 검증할 수 있는 프로토콜이 있다면 매우 이로울 것입니다.” — 닉 사보[4]

비트코인은 생산에 많은 전력을 소모하기 때문에 위조할 수 없는 높은 생산비용을 지닙니다. 비트코인의 생산과정은 쉽게 조작할 수 없습니다. 이 점은 법정화폐(fiat currency) 혹은 알트코인(altcoin, 비트코인 외 다른 암호화폐)이 공급량에 한도가 없거나, 노동증명(Proof-of-Work, “PoW”) 과정이 없거나, 해시레이트(hashrate)가 낮거나, 특정 소수의 사람/회사가 공급량을 바꿀 수 있는 점과 대비됩니다.

사이프딘 아무스(Saifedean Ammous)는 금과 비트코인이 희소성의 관점에서 구리, 아연, 니켈, 황동과 같은 소비성 원자재(consumable commodities)와 달리 높은 stock-to-flow 비율(SF 비율)을 가지고 있다고 설명합니다.

“소비성 원자재의 경우 생산량이 두 배로 증가하면 기존 재고 대비 커다란 공급 충격이 발생하여 가격이 폭락하고 해당 원자재의 보유자에게 타격을 입힙니다. 그러나 금의 경우, 생산량이 두 배로 증가해도 재고 기준 연간 공급률은 1.5%에서 3.0%로 증가하는데 그쳐, 가격에 미치는 영향은 미미하게 됩니다.”

“금이 인류역사를 통틀어 꾸준히 통화적 기능을 유지해온 근본적인 이유는 금의 낮은 공급률에 있습니다.”

“금은 SF 비율이 높기 때문에 원자재(commodity) 중 가격 탄력성(price elasticity)이 가장 낮습니다.”

“2017년의 비트코인의 기존 재고량은 2017년 연간 공급량의 25배에 달합니다. 이는 여전히 금 SF 비율의 절반에 못 미치지만, 2022년경에는 Bitcoin의 SF 비율이 금의 SF 비율을 앞지르게 됩니다”- 사이프딘 아무스[5]

따라서, 희소성은 SF로 정량화할 수 있습니다.

SF = 재고량/공급량

재고량은 기존의 비축양 또는 보유량입니다. 공급량은 연간 생산량입니다. SF는 연간 공급률(flow/stock)의 역수이기도 합니다.

SF = 1 / 연간 공급률

아래는 몇몇 원자재의 SF 비율 정보입니다.

금의 SF 비율은 62로 가장 높습니다. 현재의 금 보유량을 얻기 위해서는 62년의 생산기간이 소요됩니다. 은의 SF 비율은 22로 두번째로 높습니다. 이런 높은 SF 비율의 원자재는 로 인해 통화적 성격을 띕니다.

팔라디움, 플래티넘 및 기타 모든 원자재의 SF 비율은 기껏해야 1보다 높은 수준입니다. 일반적으로 기존 재고량이 연간 생산량과 같거나 적으므로 생산량의 중요성이 커집니다. 이런 원자재의 SF 비율이 높아지는 것은 거의 불가능합니다. 왜냐하면 누군가 해당 원자재를 사모아 시중의 공급량을 떨어뜨리면, 가격이 상승하고 그에 따라 생산이 증가해 결국 가격이 다시 떨어지기 때문입니다. 이 공급과 수요의 함정을 벗어나기란 매우 어렵습니다.

비트코인의 SF 비율은 현재 25 정도로, 1,750만개의 재고량과 연간 70만개의 공급량을 기록하고 있습니다. 높은 SF 비율로 인해 비트코인은 금, 은과 같은 통화적 성격을 띕니다. 비트코인의 시가총액은 현재 700억 달러 수준입니다.

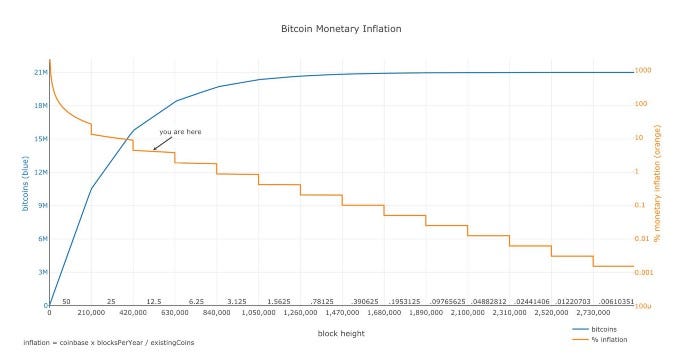

비트코인의 공급 스케줄은 고정되어 있습니다. 새로운 블록(block)이 생성될 때마다 새로운 비트코인이 생성됩니다. 새로운 블록은 평균 약 10분마다 채굴자가 유효 블록에 요구되는 작업증명(PoW)을 만족하는 해시(hash)를 찾는 방식으로 생성됩니다. 코인베이스라고 부르는 각 블록의 첫 번째 트랜잭션에는 해시를 찾은 채굴자에 대한 블록 보상이 포함됩니다. 블록 보상은 비트코인 거래를 일으킨 사람들이 지불한 거래 수수료와 새로 생성된 비트코인으로 구성되는데 이때 새로 생선된 비트코인을 보조금(subsidy)이라고 부릅니다. 보조금 양은 2009년 최초 블록 생성 시 50 비트코인으로 시작했으며, 매 210,000번째 블록마다(약 4년) 절반으로 줄어들게 됩니다. 보조금이 반으로 감소되는 이 기간을 ‘반감기’라 부르며 비트코인의 공급량과 SF 비율에 매우 중요한 의미를 지닙니다. 또한 반감기로 인해 일반적으로 ‘인플레이션율’이라고도 표현하는 비트코인의 연간 공급률은 계단 모양의 그래프를 그립니다.

Stock-to-Flow와 가치

본 연구의 가설은 SF 비율로 계량화된 희소성이 직접적으로 가치를 결정한다는 것입니다. 앞서 원자재의 SF 표를 보면 SF 비율이 더 높을 때 시가총액이 높아지는 경향이 있음을 확인할 수 있습니다. 다음 단계에서 추가 데이터 수집을 통해 본 가설의 통계적 모델을 검토하겠습니다.

데이터

2009년 12월부터 2019년 2월까지 비트코인의 월간 SF 비율과 시가총액을 계산하여 총 111개의 데이터 포인트를 산출하였습니다. 월간 블록 수는 Python / RPC / bitcoind을 통해 비트코인 블록체인에서 직접 추출하였습니다. 블록이 정확히 10분마다 생성되지는 않기 때문에 실제 블록수는 이론적 수치와 상당히 차이가 있습니다(예: 2009년 첫 해에는 블록 수가 훨씬 적음). 월별 블록 생성 수 및 보조금 정보를 활용하여 재고량과 공급량을 계산했습니다. SF 비율 계산에서는 분실된 비트코인 수량을 감안하기 위해 최초 생성된 100만개의 비트코인(첫 7개월분)을 임의적으로 무시하였습니다. 분실된 비트코인 수량에 대한 보다 정확한 조정치는 향후 추가 연구가 필요합니다.

비트코인 가격 데이터의 출처는 다양하지만 얻을 수 있는 가장 이른 시기는 2010년 7월입니다. 해당 기간 이전 일부 가격을 추가하였으며(2009 년 10 월 1/1,309 USD/BTC, 2010 년 3 월 BitcoinMarket의 데이터 0.003 USD/BTC, 2010 년 5 월 10,000 BTC 당 피자 2개, 41 달러) 보간법을 활용하였습니다. 과거 데이터 검증은 향후 추가 연구가 필요합니다.

금(SF 비율 62, 시가총액 8.5조 달러)과 은(SF 비율 22, 시가총액 3,080억 달러)에 대한 데이터 포인트를 벤치마크로 활용하였습니다.

모델

SF와 시가총액의 관계를 나타낸 아래 그래프를 통해 시가총액이 10의 8승에 달하는 범위($10,000 ~ $1,000억)에 퍼져 있기 때문에 로그 축을 활용하는 것이 더 적합함을 확인할 수 있습니다. SF 비율에도 로그 축을 활용하면 ln (SF 비율)과 ln (시가총액) 사이의 분명한 선형 관계를 확인할 수 있습니다. 밑이 10인 일반적인 로그가 아닌 자연 로그를 사용하였으나 두 경우 모두 결과는 비슷합니다.

데이터에 선형 회귀 분석을 적용하면 SF 비율과 시가총액의 통계적으로 유의적 관계를 육안으로 확인할 수 있습니다(R2설명력 95%, 유의성 F 2.3E-17, p-value 회귀계수 2.3E-17). SF 비율과 시가총액의 관계가 우연히 발생할 가능성은 거의 0에 가깝습니다. 물론 규제, 해킹 및 기타 뉴스 등 다른 요소도 가격에 영향을 미치므로 R2은 100 %가 아닙니다(모든 점들이 검은색 일직선 위에 있지는 않습니다). 그러나 지배적인 요인은 SF로 측정한 희소성인 것으로 보입니다.

완전히 다른 시장인 금과 은의 시가총액도 SF 비율을 통한 비트코인 모델로 설명된다는 점이 매우 흥미롭습니다. 이는 본 모델에 신뢰를 더합니다. 지난 상승장의 고점이었던 2017년 12월 비트코인의 SF 비율은 22, 시가총액은 230억 달러로 은과 매우 유사한 수준이었습니다.

반감기는 SF 비율에 큰 영향을 주기 때문에 다음 반감기까지 남은 기간을 차트에서 색깔로 표시하였습니다. 진한 파란색은 보조금이 반으로 줄어드는 시점이며 빨간색은 반감 직후의 시점입니다. 다음 예상 반감기는 2020년 5월입니다. 현재 비트코인의 SF 비율 25는 다음 반감기에 50으로 두배가 되어 금의 SF 비율 62에 매우 가까워집니다.

본 모델에 따른 2020년 5월 반감기 이후의 비트코인 예상 시가총액은 1조 달러이며 비트코인 하나의 가격은 55,000 달러입니다. 상당히 놀라운 결과입니다. 실제 결과는 시간이 지나봐야 알 수 있을 것입니다. 일이년이 지난 2020년이나 2021년에 실제 경과에 따라 반감기 후의 결과를 확인할 수 있을 것이며 본 모델의 가정을 검증할 수 있는 좋은 기회가 될 것입니다.

1조 달러에 달하는 비트코인 시가총액 달성에 필요한 자금이 어디서 유입될 것인지 많은 질문을 받습니다. 저자의 의견은 다음과 같습니다: 금/은 시장, 금리가 마이너스인 국가(유럽/일본/곧 미국), 수탈 정부 국가(베네수엘라, 중국, 이란, 터키 등), 양적 완화(quantitative easing)에 대한 헷지 수단을 찾는 고액 자산가, 비트코인을 지난 10년 동안 가장 높은 수익을 기록하고 있는 자산 클래스로 인식하고 이에 투자하려는 기관 투자자.

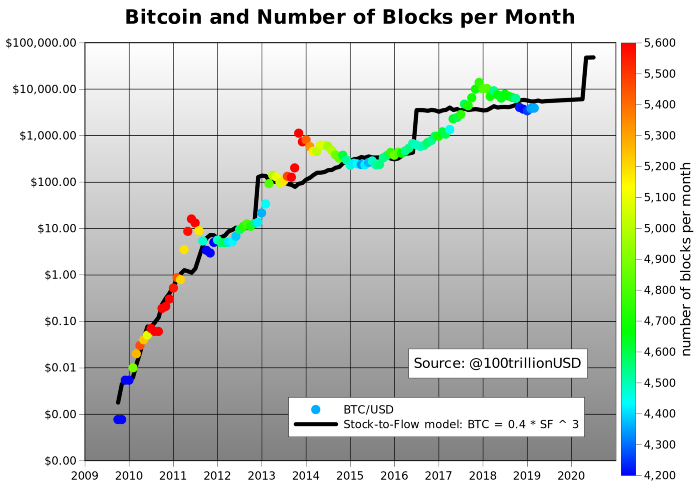

SF 모델을 통해 비트코인 가격의 예측치를 직접 산출할 수 있습니다. 물론 모델에서 여러가지 매개변수가 적용될 수 있지만 결과는 동일하며, 2020년 5월 반감기에 따라 SF 비율 50가 적용될 경우 95%의 설명력(R2)으로 비트코인 가격을 55,000 달러로 예측하고 있습니다.

SF 모델에 따라 산출된 비트코인 가격을 검은색으로, 실제 비트코인 가격을 월간 블록 생성 수에 따라 여러가지 색깔로 표시한 그래프는 다음과 같습니다.

특히 2012년 11월 반감기 직후의 가격 조정을 통한 본 모델의 적합도 향상을 주목하시기 바랍니다. 2016년 6월 반감기 후의 가격 조정은 훨씬 느린 모습으로, 이는 이더리움(Ethereum, 역자주: 비트코인과 별개의 블락체인 암호화폐)과의 경쟁과 DAO 해킹이 원인일 가능성이 있습니다. 또한 첫 해인 2009년과 채굴난이도 하향 조정 기간이었던 2011년말, 2015년 중순 및 2018년말에 월간 블록 수가 줄어들며 파란색으로 표시되었습니다. 2010년, 2011년에는 GPU 기반의 채굴기(miner)가, 2013년에는 ASIC 기반의 채굴기가 도입된 결과 월간 블록 수가 증가해 빨간색으로 표시되었습니다.

멱법칙와 프랙탈(Power Laws and Fractals)

또한 매우 흥미로운 점은 멱법칙(Power Laws)관계가 관찰된다는 점입니다.

선형회귀함수: ln(시가총액) = 3.3 x ln(SF) + 14.6

위 함수는 멱법칙함수로 다음과 같이 표현할 수 있습니다. 시가총액 = exp(14.6) x SF³.3

멱법칙은 희귀하여 흔히 관찰되지 않습니다. 설명력(R2) 95%의 멱법칙이 10의 8승의 범위에 걸쳐 관찰된다는 점은 비트코인의 가치가 SF에 따라 설명된다는 가설에 신뢰를 더합니다.

멱법칙(Power Law)은 한 수량의 상대적인 변화가 다른 수량의 초기 크기와 관계없이 다른 수량의 비례적인 상대적인 변화를 일으키는 관계입니다.[6]. 매 반감기 마다 비트코인의 SF는 두 배로 높아지고 시가총액은 10배 커지며 이는 지속적으로 요인으로 작용합니다.

멱법칙은 겉보기에 무작위로 복잡한 시스템의 속성에 근본적인 규칙성을 드러내 보이기 때문에 흥미롭습니다. 몇가지 유명한 법칙 예제를 부록에 첨부하였습니다.

복잡한 시스템 내에서 스케일이 서로 다른 현상 간의 관계는 흔히 우리가 관찰하는 스케일과는 독립적인 특성이 있습니다.

이런 자기 유사성은 멱법칙 관계의 근간을 이루고 있습니다. 이는 비트코인에서도 관찰됩니다. 2011년, 2014년, 2018년 각각 $10¹, $10³, $10⁴ 가격대에서의 가격 하락은 모두 고점 대비 80% 이상의 하락을 기록해 매우 유사하나, 이런 유사성은 로그 스케일을 통해서만 확인할 수 있습니다. 다른 스케일 간의 자기 유사성은 프랙탈 구조를 연상시킵니다. 실제로, 위의 멱법칙 함수 exp(14.6) x SF³.3에서의 매개변수 3.3은 ‘프랙탈 차원’입니다. 도형에 대한 자세한 내용은 저명한 해안선 길이에 대한 연구를 참조하십시오[7].

결론

비트코인은 희소성(scarce)을 지닌 세계 최초의 디지털 재화(digital object)입니다. 비트코인은 은이나 금처럼 희소성을 띄고 있는 동시에 인터넷, 라디오, 위성 등을 통해 전송할 수 있습니다.

분명히 이런 디지털 재화는 가치를 지닙니다. 하지만 얼마의 가치가 적정할 것인가? 비트코인의 가치를 모델링하기 위해 이 글에서는 stock-to-flow 개념을 활용하였습니다.

Stock-to-flow와 시가총액 간 통계적으로 유의한 관계가 존재합니다. Stock-to-flow과 시가총액 간 관계가 우연히 야기되었을 가능성은 0에 가깝습니다.

모델에 신뢰를 더하는 사항:

- 완전히 다른 시장인 금과 은의 시가총액도 SF의 비트코인 모델로 설명됩니다.

- 멱법칙 관계가 관찰됩니다.

본 모델에 따른 2020년 5월 반감기 이후의 비트코인 예상 시가총액은 1조 달러이며 비트코인 하나의 가격은 55,000 달러입니다.

참고 문헌

[1] https://bitcoin.org/bitcoin.pdf — Satoshi Nakamoto, 2008

[2] https://bitcointalk.org/index.php?topic=583.msg11405#msg11405 — Satoshi Nakamoto, 2010

[3] https://unenumerated.blogspot.com/2005/10/antiques-time-gold-and-bit-gold.html — Nick Szabo, 2008

[4] https://unenumerated.blogspot.com/2005/12/bit-gold.html — Nick Szabo, 2008

[5] The Bitcoin Standard: The Decentralized Alternative to Central Banking — Saifedean Ammous, 2018

[6] https://necsi.edu/power-law

[7] http://fractalfoundation.org/OFC/OFC-10-4.html

부록 — 멱법칙(Power Law) 예시

[번역자의 말]

이 글은 영어 원문을 번역한 글입니다.

업로드에 대해 원저자의 허락을 얻었습니다.

직역이 매끄럽지 않은 표현은 일부 의역하였습니다.

원문 주소: https://medium.com/@100trillionUSD/modeling-bitcoins-value-with-scarcity-91fa0fc03e25

원저자의 트위터: https://twitter.com/100trillionusd

[추가 자료]

a. 원저자의 원자재 SF 비율 정보 업데이트

b. 원저자가 출연한 팟캐스트

https://stephanlivera.com/episode/67

https://stephanlivera.com/episode/86

c. 비트코인 실시간 SF 비율 그래프